La conférence

Les enjeux

L’offre locative privée est essentielle à la satisfaction des besoins en logements des ménages. Le parc locatif privé en compte près de sept millions, appartenant à quelque cinq millions de propriétaires individuels. Ils ont acquis des logements existants pour les louer ou en ont hérité en leur conservant leur destination, de l’ordre de 20% des achats en 2021. Beaucoup de ménages ont également accédé à l’investissement locatif en recourant à la défiscalisation pour investir dans le neuf.

La condition fiscale des bailleurs est-elle satisfaisante ?

Le rendement locatif est-il attractif ? Les statuts fiscaux ne sont-ils pas trop nombreux et illisibles ?

Faut-il supprimer les niches au bénéfice d’un statut unique et stable ?

Les professionnels de la gestion réclament un statut à part entière du bailleur privé: quel contenu ?

La substitution aux statuts actuels, le déficit foncier, le Pinel, le Denormandie, Louer abordable, serait-elle vraiment avantageuse et préférable ?

Au moment de fonder une politique du logement plus efficace et d’éclairer la décision publique, il est nécesaire d’avoir les idées claires sur ce sujet déterminant.

Les intervenants

Le débat est animé par Henry Buzy-Cazaux, président de l’Institut du Management des Services Immobiliers, avec:

- Jean-Michel Camizon, président de Plurience

- Loïc Chapeaux, directeur des affaires économiques et internationales de la FFB

- Arnaud Hacquart, président fondateur d’Imodirect

- Pierre Hautus, délégué général de l’UNPI

- Céline Mahinc, administratrice d’ANACOFI Immo, auteure du Vademecum de l’immobilier

La synthèse

Instituer le bailleur privé comme acteur économique

Imaginez un monde où le bailleur privé serait enfin vu comme un acteur économique (et non plus un rentier), un investisseur à qui l’on reconnaîtrait le rôle sociétal qu’il tient en finançant, notamment, le développement de résidences de services, en permettant à une partie de la population de se loger. A l’image de l’investisseur qui apporte des capitaux à une entreprise pour favoriser son développement en contrepartie d’une rentabilité qu’il espère élevée, le bailleur privé se présente comme le poumon de la société française. Et comme dans toute entreprise, le bailleur privé voit inscrite à son bilan une valeur correspondant à celle d’un matériel (en l’espèce, le bâti) qui se déprécie au fur et à mesure du temps. Et pour maintenir cette valeur initiale, le bailleur doit compenser. Comment ? « Aujourd’hui, on peut constater que l’investisseur vit dans une jungle d’offres, de niches fiscales, d’avantages diverses et variés qui ne favorisent pas (…) la simplicité de l’investissement », souligne Jean-Michel Camizon, président de Plurience. Le traitement comptable et fiscal de l’amortissement du bien serait-il alors la réponse, demain, pour tout investisseur quelle que soit la nature du bien ? Une solution présentée dans l’Agenda Logement 2022 cosigné par la FNAIM, l’UNIS et Prurience.

Un consensus de professionnels autour d’un nouveau modèle

« Si l’on veut agir de manière efficace, si l’on veut relancer cette machine de l’investissement locatif qui en a bien besoin, (…) il ne faut pas choisir un segment plutôt qu’un autre. Il faut travailler sur l’ensemble des secteurs [NDLR : neuf et ancien], ce qui nous permettra d’avoir plus de biens en location, à des loyers peut-être inférieurs et de rétablir la rentabilité de l’investissement. Car un investissement qui au bout du compte n’est pas rentable finit par disparaître. (…) L’idée principale que nous mettons en avant c’est d’avoir un amortissement qui soit inversement proportionnel au loyer de sortie. Cela veut dire globalement que plus vous proposez un loyer attractif, plus votre amortissement peut être important. Par exemple, pour un loyer libre, on peut prévoir un amortissement de 1% ; sur un loyer intermédiaire, 2 % ; sur un loyer social ou ultra-social, 3 ou 4%. (…) », expose Jean-Michel Camizon, qui précise que « l’amortissement peut être le moyen pour le propriétaire de financer ses travaux de rénovation énergétique ». Aussi interpelle-t-il les pouvoirs publics à : « Regarder le loyer de sortie et ne plus regarder quelle est la nature de l’investisseur ».

La Fédération française du bâtiment (FFB), qui n’est pas signataire de l’Agenda Logement 2022, approuve cette proposition. Après avoir rappelé qu’il est important de maintenir l’action des bailleurs privés qui œuvrent principalement dans les territoires dits « détendus » (zones en dehors des métropoles), Loïc Chapeaux, directeur des affaires économiques et internationales de la FFB, dénonce la mise en place des « anti-douleurs » que sont les dispositifs fiscaux pour contrecarrer une politique fiscale spoliatrice mise en place par les différents gouvernements : « cette disposition fiscale a un désavantage majeur : elle est dérogatoire. Elle a un coût budgétaire. (…) Chaque année, c’est l’occasion de s’étriper. (…) On a un dispositif totalement instable, (…) alors que nous sommes dans un secteur où entre la décision d’investir d’un ménage et le moment où il va bénéficier de son bien, il va parfois s’écouler 2, 3, 4 ans. Si les règles fiscales ont changé entre-temps, cela peut se transformer en catastrophe. (…) Il faudrait sortir de cette logique-là ». De fait, la FFBpréconise aussi le dispositif d’amortissement pour pouvoir répondre aux exigences de stabilité évoquées, un dispositif qui permette de rentrer dans une logique générale (sans régime dérogatoire) et repose sur une mécanique simple. « L’amortissement est moins immédiat, évidemment, pour un ménage lambda que la carotte fiscale mais (…) cette logique d’amortissement s’applique aussi bien dans notre système à l’achat du bien qu’à la réalisation de gros travaux pour prolonger la vie du bien : c’est une logique économique. Nous avons essayé de calibrer un dispositif de façon qu’il ne coûte pas beaucoup plus cher, voire pas plus cher, que la somme des dispositifs fiscaux actuels qui sont appelés à disparaître, à l’exception du Malraux qui répond à une logique propre. (…) On arrive à un coût budgétaire de 4 à 5 milliards d’euros par an », développe Loïc Chapeaux. A ce sujet,

Céline Mahinc, administratrice d’ANACOFI Immo, coauteur du Vademecum de l’immobilier, rappelle le résultat d’une étude relative au coût budgétaire des dispositifs fiscaux menée en 2019 par le cabinet PrimeView à la demande de plusieurs syndicats professionnels : « les dispositifs fiscaux font gagner plus d’argent à l’Etat qu’ils ne leur en coûtent. Un euro leur rapporte 1€ 65 du fait des droits de mutation, de la TVA, des impôts sur les salaires des personnes qui travaillent dans le bâtiment. » Concernant le dividende social (NDLR : l’effort demandé au bailleur de proposer un loyer moindre), Loïc Chapeaux ne rejette pas cette option mais estime que des simulations de prêt s’imposent pour analyser les résultats.

Des propositions d’aménagements du statut unique

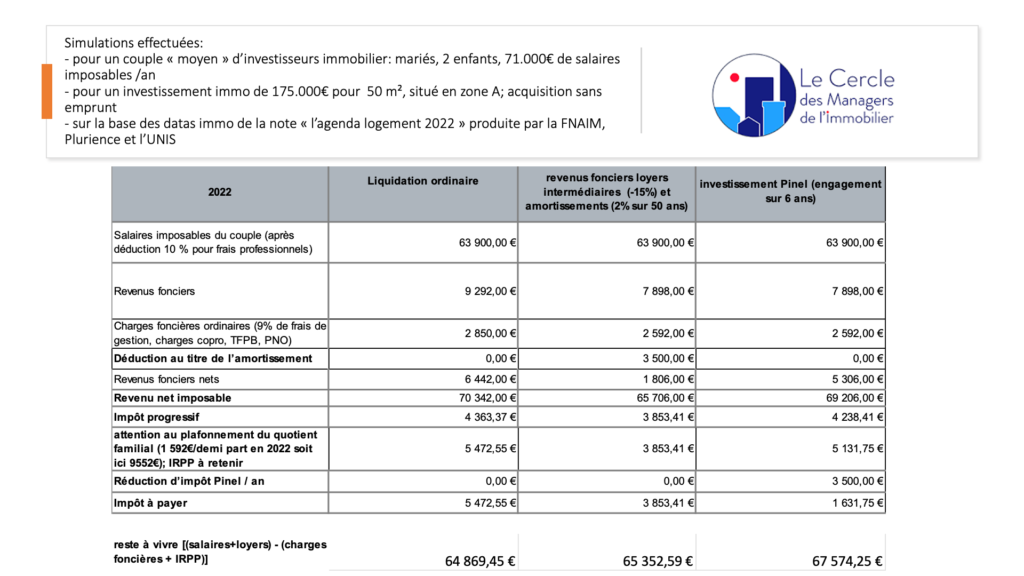

Pourtant favorable à la simplification, au rapprochement des règles de l’entreprise et à la stabilité, Céline Mahinc alerte : « Dans beaucoup de situations le dispositif unique d’amortissement ne va pas fonctionner ». Partant de datas issues de l’Agenda Logement 2022 (9 % de frais de gestion, valeur de l’investissement suggéré 175 000 € pour 50 m2, en zone A, acquisition sans emprunt) l’administratrice d’ANACOFI Immo a procédé à une simulation pour un investisseur standard en France aujourd’hui, à savoir un investisseur marié avec 2 enfants et ayant environ 71 000€ de salaire imposable par an : « J’ai créé trois colonnes :

– dans la 1re, on a un investissement locatif ordinaire sans travaux, sans défiscalisation ;

– dans la 2e, on a une proposition d’amortissement de 2 % par an. Donc, sur 50 ans, avec un loyer intermédiaire, j’ai enlevé 15% sur les revenus fonciers ;

– dans la 3e, on a un engagement Pinel sur 6 ans avec un plafonnement des loyers et le même abattement des loyers.

J’ai souhaité projeter ces investissements sur cette petite famille et voir véritablement l’impact suivant la situation d’investissement locatif standard sans rien faire, le projet d’amortissement et le projet Pinel. Dans la dernière ligne en bas, vous voyez ce qu’il reste à cette famille après avoir payé ce qui est lié à leur appartement et après avoir reçu les revenus de cet appartement. Ce qui est quand même le plus avantageux pour ce couple standard, c’est le Pinel ».

Simulations d’investissement locatif

De fait, sa préconisation serait d’adapter un système existant : « plutôt que de focusser sur Denormandie, sur les cœurs de ville, pourquoi ne pas l’élargir à tous les biens qui aurait un DPE F et G ? Cela donnerait de la visibilité, de la stabilité, des opportunités aux investisseurs. Cela permettrait la rénovation du parc énergétique et on garderait quand même de l’autre côté un Pinel qui agit en réduction fiscale parce que, encore une fois, suivant le foyer, suivant la fiscalité, agir en réduction ou en déduction cela n’a pas les mêmes effets. (…) En outre, il va y avoir des problématiques évidentes à gérer : l’inflation, le blocage des loyers et les loyers impayés. Les gens vont vers la location meublée ou la location saisonnière pour essayer d’échapper à ces problématiques-là, ce qui est dommage ».

Pierre Hautus, délégué de l’UNPI, confirme le besoin d’aménager le statut unique : « On pourrait imaginer qu’on conserve le statut du régime micro qui a le mérite de la super simplicité. C’est un abattement forfaitaire qui est plébiscité par de nombreux propriétaires. (…) Il y a beaucoup de propriétaires qui se mettent à faire du meublé avec le régime du micro BIC. (…) Le régime du meublé, tel qu’il existe aujourd’hui, permet tout de même, dans la même mesure que le déficit foncier, d’imputer un certain nombre de charges qui s’appliquerait et qui serait imputable aux revenus globaux la première année. Donc on peut combiner et rester sur ce système. Il y a une limite tout de même sur l’imposition des plus-values. Quand vous détenez un immeuble dans une SA à l’IS, vous payez la plus-value sur la totalité du bien que vous auriez éventuellement amorti (…), cela vous empêche presque de vouloir vendre et de racheter par la suite quelque chose, même plus petit. Vous vous appauvrissez, en quelque sorte. Donc il faut permettre que cet amortissement n’entame pas la capacité à bénéficier de l’imposition des plus-values. (…) On peut aussi réfléchir à un régime forfaitaire sur l’imposition des plus-values non pas à 30% (…) mais à 12 ou 15%, ce qui deviendrait raisonnable et éviterait les effets de bord. »

Jean-Michel Camizon souligne que le groupe a travaillé mais ne s’est pas positionné sur le sujet de la plus-value : « il y a deux optiques : si on tient compte de l’amortissement, il est vrai qu’une détention de 50 ans c’est quand même très long et qu’une cession peut intervenir au milieu. Donc on aurait effectivement l’application de cet amortissement qui viendrait dégréver la valeur résiduelle du bien. Le propriétaire serait alors imposé sur une plus-value plus importante. De ce fait, on a proposé que, dans un délai raisonnable (1 à 3 ans), si le fruit de cette vente est réinvesti dans le locatif, à ce moment-là il n’y a pas d’imposition sur la plus-value. Cela pourrait être une façon d’inciter et pérenniser le parc locatif ». Une proposition saluée par Arnaud Hacquart, président fondateur d’Imodirect, Céline Mahinc et Pierre Hautus. Ce dernier encourage même d’aller chercher des investisseurs un peu plus chevronnés, à l’image des sociétés d’investissement cotées (SIIC), des foncières familiales artisanales qui agissent sur les territoires et de les doter d’outils qui leur permettent de répondre aux enjeux de politiques publiques : « Ces investisseurssont entravés dans un certain nombre de situations. (…) Ils perdent des capacités d’investissement pour des règles qui s’appliquent qu’à eux (…). La réflexion doit permettre, à la fois, de donner un juste retour sur investissement au service de l’offre locative – que cet investisseur soit petit, moyen ou gros – et de répondre aux grands enjeux de la rénovation énergétique ».

L’amortissement peut-il redresser le rendement locatif ?

Comme le souligne Céline Mahinc, il y a encore beaucoup de variables (dont celle de la taxation de la plus-value) qui sont encore inconnues pour pouvoir répondre à cette question. « Est-ce que l’on va pouvoir continuer à fabriquer du déficit foncier ? Il faut souligner que les lois qui ont proposé aujourd’hui de la dotation aux amortissements n’ont jamais évincé la possibilité de fabriquer un déficit. Par exemple, (…) actuellement, on peut tout à fait effectuer des travaux de rénovation énergétiques, avoir des crédits d’impôt et sur le reste à charge le passer, justement, en charge pour fabriquer un déficit foncier. Donc il y a des choses qui existent aujourd’hui qui sont attractives et qui permettent de remonter un peu la rentabilité. L’autre paramètre essentiel de la rentabilité c’est le loyer. (…) L’amortissement va-t-il combler ce gel des loyers ? (…) Tout va dépendre du taux d’amortissement qui va être pratiqué (…). »

Vers une gestion déléguée renforcée ?

La généralisation de l’amortissement conduira-t-elle les bailleurs privés à confier davantage la gestion de leurs biens à des professionnels ? Jean-Michel Camizon reste mesuré : « On propose des solutions qui sont un petit peu plus complexes en termes de gestion (…) ce qui veut dire qu’il faut une tenue comptable vraiment rigoureuse d’autant plus si on va chercher un amortissement au travers d’un loyer de sortie plus bas. Si l’on lie en plus cela aux problématiques de rénovation énergétique, il se pourrait que des propriétaires se tournent vers l’intermédiation. (…) L’encadrement des loyers et l’inflation (estimée autours de 8 % pour septembre), vont probablement avoir pour effet d’accroitre les besoins en ingénierie immobilière (NDLR : conseils juridiques et financiers) ». Point de vue partagé par Pierre Hautus : « Le système d’amortissement fait appel à des compétences. Les administrateurs de biens gagneraient des parts de marché dans la partie qui n’est pas intermédiée en apportant des services, et pourquoi pas avec des partenaires comptables. Ce service viendrait rassurer le propriétaire ». Arnaud Hacquart, rappelle que 63 % de ses prospects lui demandent s’ils vont être aidés pour faire leur déclaration fiscale, ce qui représente 72 % chez les moins de 45 ans. « On est quand même loin de l’optimisation fiscale ! », ironise-t-il. « Le niveau de connaissance globale sur la fiscalité est vraiment proche de zéro (…). Plein de gens ne connaissent pas, par exemple, l’avantage énorme du statut LMNP. (…) En revanche, tous ceux qui investissent à travers des SCI, même familiales, ont des connaissances en fiscalité. (…) De même, les propriétaires qui investissent dans des avantages fiscaux de type Pinel sont souvent accompagnés par des CGP. (…) Ils sont pris en charge pour leur déclaration fiscale et l’on sent qu’il y a déjà eu une réflexion, dès le départ, concernant l’optimisation fiscale de leurs investissements », expose-t-il. De fait, Arnaud Hacquart pense que la simplification du régime devrait permettre aux administrateurs de biens de passer plutôt d’une aide à la déclaration fiscale à une aide à l’optimisation fiscale : « je pense également qu’il faut combiner les métiers et qu’il faut qu’il y ait de vrais partenariats entre les CGP, les administrateurs de biens et ceux qui qui font de la transaction. (…) Les investisseurs auront tout intérêt à passer par des professionnels (NDLR : professions réglementées) non pas parce que c’est une obligation mais parce qu’ils vont y trouver un intérêt dès le départ, à savoir : avoir des niveaux de rentabilité nettement supérieurs. Je vous donne juste un exemple : l’agent immobilier parle de rentabilité mais jamais de rentabilité après impôts parce qu’il est incapable de la déterminer, contrairement à un CGP qui lui fera des simulations ».

Comments are closed.